Liuskeöljy on mullistanut energiamarkkinat – Yhdysvallat tuottaa enemmän öljyä kuin koskaan, mutta tarvitsee silti Saudi-Arabiaa vakauttamaan kauppaa

Vesa Ahoniemi | 14.11.2018

Porattuja öljylähteitä itäisessä Teksasissa. Lähde: Dennis Dimick, julkaistu CC-BY 2.0 lisenssissä.

Yhdysvallat on liki kaksinkertaistunut öljyntuotantonsa seitsemän vuoden aikana ja kilpailee nyt maailman kärkituottajan paikasta Saudi-Arabian ja Venäjän kanssa. Kyseessä on öljyntuotannon historian suurin absoluuttinen nousu näin lyhyessä ajassa. Valtavasta tuotannosta huolimatta presidentti Trump vaatii Saudi-Arabialta lisää öljyä markkinoille lievittämään korkeita hintoja, sillä edes Yhdysvallat ei ole suojassa OPEC-öljykartellin päätöksiltä. Öljyntuotannon kasvupyrähdys on integroinut valtion entistäkin tiiviimmin öljykaupan maailmanmarkkinoihin.

Mannerlaatat liikkuvat

Yhdysvaltain energiantuotannossa on tapahtunut vallankumous 2010-luvun aikana. Vesisärötyksen, vaakatasoisen porauksen ja edistyneiden seismografisten menetelmien hiominen toi valikoiduille yrityksille kyvyn porata öljyä ja maakaasua esiintymistä, joihin suurimmatkaan öljy-yhtiöt eivät aiemmin yltäneet ilman valtavia kustannuksia. Esiintymät eivät olleet tuntemattomia eikä resursseja löydetty aiempaa enempää – ne yksinkertaisesti saatiin käyttöön edullisemmin kuin koskaan. Yhteensä Yhdysvaltain raakaöljyntuotanto kasvoi noin 90 prosenttia vuosina 2011–2018, lähes yksinomaan uusien tuotantotapojen ansiosta.

Liuskekaasu ja -öljyvallankumous ei ole toistaiseksi levinnyt Yhdysvaltain rajojen ulkopuolelle, vaikka maan geologia ei ole poikkeuksellinen. Osasyy on ihmismaantiede: esimerkiksi Lontoon alueelta löydetty esiintymä ei ole yhtä helppo hyödyntää kuin Länsi-Teksasin Permian. Toinen syy on taloudellis-oikeudellinen: Yhdysvalloissa maan pinnan alla olevat mineraalit kuuluvat lähtökohtaisesti maanomistajalle, mikä takaa tälle kannustimen sallia poraus rahallisia korvauksia vastaan. Sen sijaan Euroopassa – ja käytännössä suurimmassa osassa maapalloa – oikeus maan alla piileviin rikkauksiin on pääsääntöisesti valtiolla. Näin maanomistajalle jää vain porauksen haitat, ja into liuskekaasun tai -öljyn poraukseen on vähäinen.

Kolmas tärkeä syy öljyntuotannon vallankumouksen onnistumiseen juuri Yhdysvalloissa on riskirahoituksen helppo saatavuus. Öljyn ja kaasun etsintä ja poraus on riskialtista ja samalla pääomavaltaista liiketoimintaa ja siksi helpointa alhaisten reaalikorkojen ja vilkkaiden finanssimarkkinoiden maissa.

Haaveet öljyomavaraisuudesta toistaiseksi hyllyllä

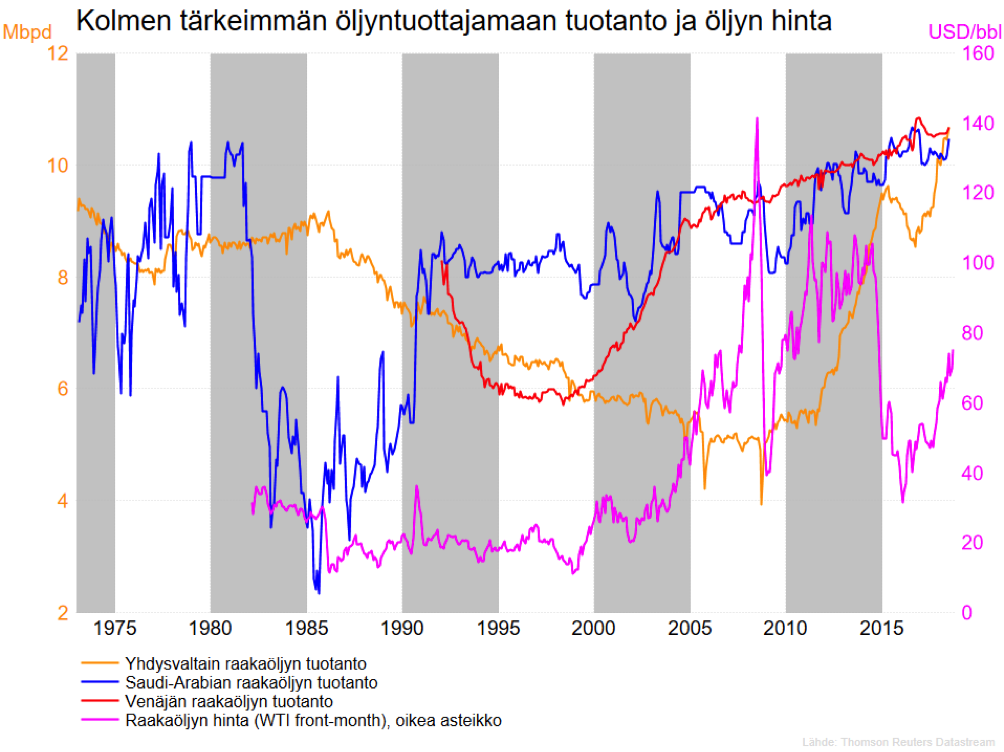

Öljykauppa on tyypillisesti sitonut Yhdysvallat Lähi-itään, ja nopea tuotannon nousu herättikin monissa toiveen maan öljyomavaraisuudesta ja siten vähemmän aktiivisesta ulkopolitiikasta. Yhdysvalloissa tuotetaan nykyään 10,7 miljoonaa barrelia öljyä päivässä, mikä vastaa jo 63 prosenttia amerikkalaisten jalostamojen kulutuksesta. Vuonna 2005 vastaava luku oli 35 prosenttia.

Todellisuus ei kuitenkaan tue toiveita omavaraisuudesta, ainakaan lähivuosina. Edes öljyntuotannon jatkuva nousu ei tekisi Yhdysvalloista omavaraista. Yhdysvalloista viedään parhaillaan öljyä noin 2,5 miljoonan barrelin päivätahtia ja tuodaan noin 8 miljoonan barrelin verran päivässä. Raakaöljyn vienti oli käytännössä kielletty vuosina 1973–2015, mutta liuskeöljyvallankumouksen myötä kasvanut tuotanto pakotti viranomaiset sallimaan viennin.

Edes öljyntuotannon jatkuva nousu ei tekisi Yhdysvalloista omavaraista.

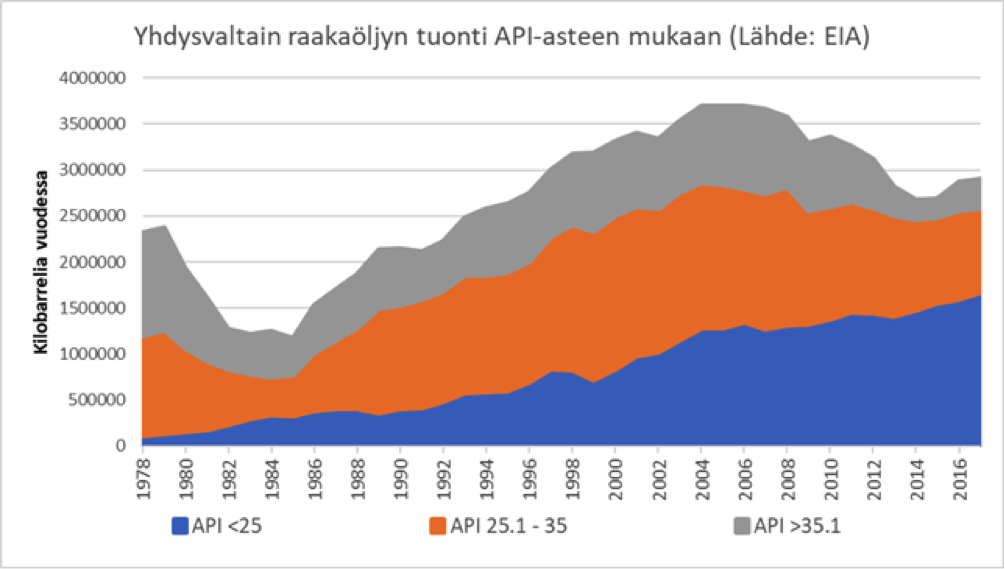

Syy viennin välttämättömyyteen on se, että yhdysvaltalaisjalostamot on rakennettu ja optimoitu raskaita raakaöljylaatuja varten jo kauan ennen kuin liuskeöljyboomi alkoi. Tällä hetkellä jalostamot käyttävät raakaöljyä, jonka keskimääräinen API-aste on 32. Maan tuotannon kasvu taas on kohdistunut yksinomaan kevyisiin laatuihin, joiden API-aste on 40 tai yli. Jotta yhdysvaltalaiset jalostamot ovat voineet ottaa täyden hyödyn kotimaisesta tuotannosta, niiden on täytynyt tuoda entistä enemmän raskaita öljylaatuja sekoitettavaksi kevyempiin.

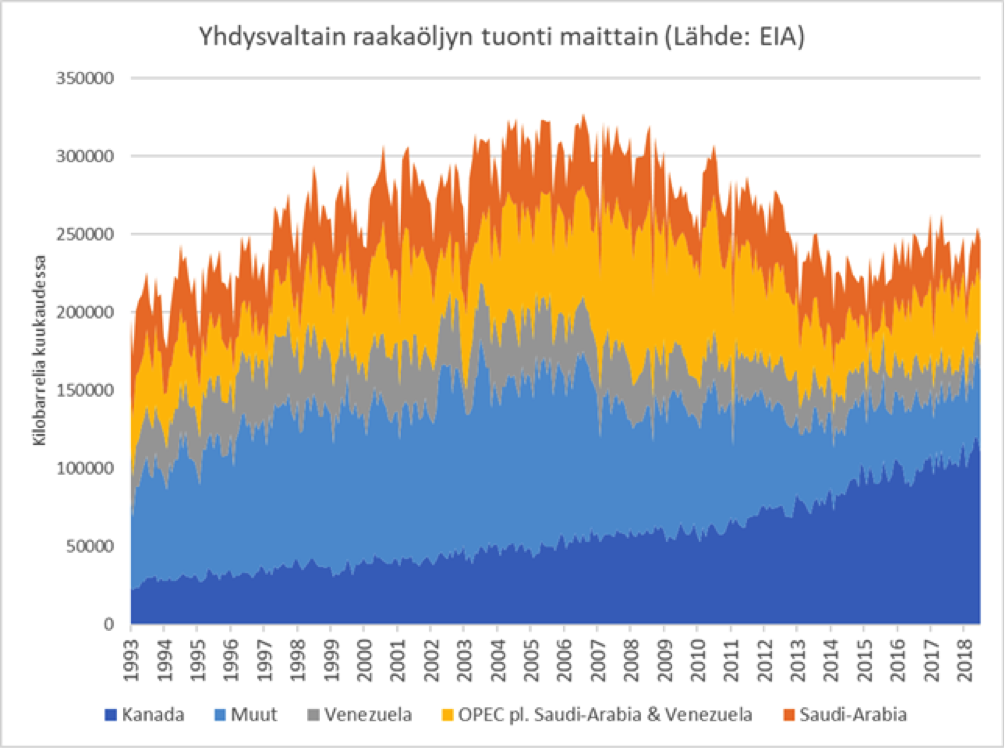

Tämä kehitys käy ilmi tilastoista. Samalla kun Yhdysvaltain kokonaistuonti on laskenut, raskaan, alle 25 API-asteen laatujen tuonti on noussut ja niiden osuus kokonaistuonnista on kasvanut kolmanneksesta miltei 60 prosenttiin. Pääasiallinen hyötyjä on ollut Kanada, mutta myös OPEC-maista tuodaan yhä raskaita öljylaatuja. Onkin ironista, että vaikka kokonaisuutena liuskeöljyvallankumous on vähentänyt Yhdysvaltain tuontia, se on samalla tehnyt maasta aiempaa riippuvaisemman tietyistä öljylaaduista, joita on saatavilla vain maan rajojen ulkopuolelta.

Markkinat myllerryksessä

Uusi tuotanto ravisteli myös öljymarkkinoita, eikä rajuilta hintaliikkeiltä vältytty. Vaikka asiasta liikkuu paljon salaliittoteorioita, öljyn hinnan määräytymisen kannalta oikeasti tärkeintä on se, mikä tuottajista on niin sanotusti marginaalissa, eli missä tuotetaan kallein kysynnän tyydyttämiseen tarvittava öljybarreli.

Vuoden 2014 hintaromahduksen jälkeen markkinoilla ajateltiin yleisesti, että marginaalituotanto oli Yhdysvaltain liuskeessa. Ajatusketjun mukaan OPEC olisi liuskeöljyvallankumouksen myötä menettänyt perinteisen roolinsa hinnan vakauttajana, sillä heidän leikatessa tuotantoaan hinnan nostamiseksi, verraten pienet ja ketterät toimijat Yhdysvalloissa pystyisivät nostamaan tuotantoaan nopeasti hinnan palautuessa entiselle, amerikkalaiset tuotantokustannukset kattavalle tasolleen. Ainoa pysyvä muutos olisi, että OPEC:in markkinaosuus olisi aiempaa pienempi.

On totta, että liuskeöljyn tuotanto on perinteistä tuotantoa herkempää hinnan vaihteluille. Yhdysvaltain öljyntuotannon muutoksista tuli erään arvion mukaan yhdeksän kertaa herkempää hinnanvaihteluille liuskeöljyvallankumouksen myötä. Myös empiria tukee väitettä. Hinnan romahdettua vuoden 2014 jälkeen liuskeöljyn tuotanto todella laski, sillä alan heikoimmat, eli tuotantokustannuksiltaan korkeimmat yritykset joutuivat lopettamaan.

Uusi tuotanto on ravistellut öljymarkkinoita, eikä rajuilta hintaliikkeiltä ole vältytty.

Tämä herkkyys erottaa öljymarkkinoiden tulokkaat perinteisestä tuotannosta. Perinteisellä tuotannolla tarkoitetaan esimerkiksi merenpohjassa tapahtuvaa porausta, jonka valmistelu kalustojen rakentamista myöten kestää vuosia (tosin jos kalusto on valmis ja vuokrataan, poraus voidaan aloittaa selvästi alle vuoden valmistelujen jälkeen), tai vaikkapa kustannuksiltaan hyvin edullista tuotantoa Lähi-idässä tai Venäjällä, joissa rajoitteena toimivat lähinnä poliittiset tai markkinavoimiin liittyvät seikat. Ero liuskeöljysektoriin on siis valtava.

Kyky nopeisiin tuotannonnousuihin ja -laskuihin ei kuitenkaan osoittautunut ainoaksi piirteeksi, joka asetti liuskeöljyntuottajat erilleen. Tulokkaan erottaa muista myös valtavan nopea ja yhä jatkuva teknologinen kehitys sekä toisaalta se, että lisätuotantoon tarvittavat investoinnit ovat pieniä (verrattuna esimerkiksi miljardien dollareiden projekteihin merenpohjissa), mikä mahdollistaa nopeat takaisinmaksuajat sijoittajille. Molemmat tekijät vähentävät tasaisesti tuottajien kustannuksia. Siinä missä globaalit öljyn tuotantokustannukset muuttuvat yleensä varsin hitaasti, liuskeöljyn kohdalla ne laskivat arviolta 35 prosenttia vuosien 2014 ja 2017 välillä. Liuskeöljysektorin ketteryys varmisti, että pienestä notkahduksesta huolimatta tuotanto lähti nopeasti uudelle nousu-uralle vuoden 2016 jälkeen, eikä se ole sittemmin osoittanut pysähtymisen merkkejä. Marginaaliin hinnanasettajaksi nousi jokin muu tuotanto.

Trump hakee energiadominanssia, jota ei voi saavuttaa

Donald Trump hallintoineen on nostanut yhdeksi tavoitteekseen energiadominanssin – Yhdysvaltojen eristämisen geopoliittiselta turbulenssilta muissa maissa, jotka saattavat yrittää käyttää energiakauppaa taloudellisena aseena. Viittaus Lähi-idän öljyyn ja historian öljykriiseihin on selvä.

Dominanssi on monesta syystä surkea tavoite, jonka saavuttamista hallinto on vieläpä itse vaikeuttanut. Yhdysvaltain oma raakaöljyntuotanto ja sen kasvu on riippuvaista vientimarkkinoista, sillä maan omat jalostamot eivät pysty ottamaan tuotettuja laatuja vastaan ilman merkittäviä hinnanalennuksia, jotka taas vaikeuttaisivat tuotannonlisäyksiä. Öljyn ostajan näkökulmasta toimittaja, joka hamuaa minkäänlaista dominanssia, ei ole luotettava, mikä voi vaikeuttaa markkinaosuuksien kasvattamista tulevaisuudessa. Dominanssin tavoittelun tekee tyhjäksi myös se, että raskaiden öljylaatujen osalta Yhdysvaltain tuontiriippuvuus on kasvanut liuskeöljyvallankumouksen vuoksi.

Yhdysvaltojen energiadominanssi on monesta syystä surkea tavoite, jonka saavuttamista hallinto on vieläpä itse vaikeuttanut.

Trumpin hallinto on hiljattain myös hyllyttänyt aiotut tiukennukset henkilöautojen polttoainetehokkuudelle. Suurempi kulutus kytkee kuluttajien polttoainelaskut tiukemmin globaaliin öljyn hintaan ja näin itse asiassa altistaa Yhdysvaltain talouden entistä laajemmin Lähi-idän geopoliittiselle turbulenssille.

Liuskeöljyn tuotanto ei myöskään ole niin kutsuttu swing-tuottaja eli tarjontalähde, joka voisi käskystä nostaa tai laskea tuotantoaan halutun poliittisen tavoitteen saavuttamiseksi. Todelliset swing-tuottajat, joita tällä hetkellä on käytännössä vain Saudi-Arabia, pystyvät nopeilla, vain viikkojen varoitusajoilla tehdyillä tuotannonvaihteluilla estämään esimerkiksi nopeat hintapiikit. Investoinnit liuskeöljyyn puolestaan reagoivat useiden kuukausien viiveellä ja edellyttävät monia asioita, aina suotuisista tonttien ja hiekan hinnoista sopivan työvoiman ja rahoituksen saatavuuteen. Yhdysvaltain tiukka regulaatioympäristö puolestaan estää aikeet rajoittaa tuotantoa korkeamman hinnan toivossa ja toisaalta julkiset tuet kannattamattomalle toiminnalle.

Näistä syistä Trump joutuu jatkossakin vetoamaan OPEC-kartelliin ja eritoten Saudi-Arabiaan öljyn hintapiikkien rajoittamiseksi, jotka uhkaavat Yhdysvaltain muutoin hyvinvoivaa taloutta. Globaali öljymarkkina toimii äärimmäisen tehokkaasti pullonkaulojen raivaamiseksi ja yhtäläisen hinnan saavuttamiseksi kaikkialla maailmassa, mikä tarkoittaa sitä, että energiadominanssin tai -omavaraisuuden tavoittelu on yhtä turhaa kuin ennenkin, huolimatta Yhdysvaltain noususta maailman jaetulle ykkössijalle öljyntuottajana.

Lisättävää?

Ylläpito tarkistaa kommentit ennen julkaisua. Sähköpostiosoitettasi ei julkaista.