Sähköautojen maailmanpolitiikkaa – jos ennuste uudesta supersyklistä pitää paikkansa, Kiina on vahvoilla

Vesa Ahoniemi | 04.06.2018

Shanghai. Kuva: Tauno Tõhk, Flickr.

Sähköautot mullistavat maailman, sanotaan. Kansainvälinen energiajärjestö IEA uskoo sähköautojen määrän kasvavan nykyisestä kolmesta miljoonasta 40–70 miljoonaan vuoteen 2025 mennessä. Toisen ennusteen mukaan sähköautot kattavat kaksi kolmasosaa automarkkinoista vuosisadan puoliväliin mennessä.

Sähköautojen yleistyminen ei ole pelkkää teknologiaa tai ympäristönsuojelua. Sähköautot ovat myös teollisuus- ja kauppapolitiikkaa, jopa kansainvälistä turvallisuutta. Nämä piirteet pätevät erityisesti valtioon, jossa kolme neljästä sähköautosta sijaitsee, siis Kiinaan. Kiinan suunnitelmat sähköautojen suhteen ovat niin massiivisia, että globaalit raaka-ainemarkkinat hengittävät tulevaisuudessa entistä enemmän Pekingin päätösten tahdissa.

Tulevaisuuden teknologia

Kuten uusilla lupaavilla teknologioilla yleensä, sähköautomarkkinoiden kasvutahti on huima – viime vuonna maailmassa myytiin kaksi kertaa niin paljon sähköautoja kuin vuonna 2016. Toisaalta kyseessä on vasta uusi tulokas, ja sähköautojen kaikista myydyistä autoista sekä globaalista autokannasta onkin toistaiseksi vain parin prosentin luokkaa.

Sähköautojen leviämistä puoltava logiikka on yksinkertainen – polttoaineena sähkö maksaa vähemmän kuin bensiini, sähköautolla ajaminen ei tuota suoria päästöjä, ja ne sisältävät vähemmän osia ja vaativat vähemmän ihmisiä kokoonpanolinjalla. Potentiaali kustannusten leikkaamiseen on siten suurempi kuin polttomoottoriautoilla.

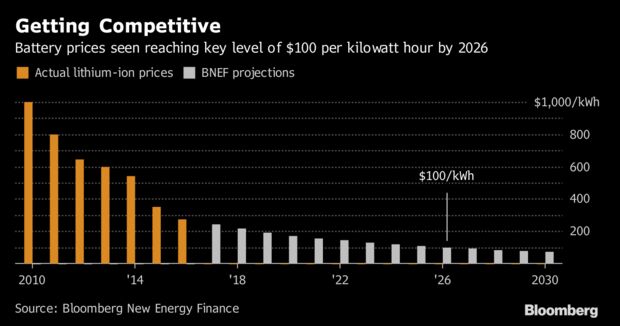

Suurin yksittäinen muuttuja sähköauton hinnassa on alati halpeneva akku. Akkujen hinta oli viime vuonna vain noin viidesosa vuoden 2010 tasosta. Alalla ennustetaan suotuisan kustannuskehityksen jatkuvan, joskin aiempaa hitaammin. Kiitos alenevien akkujen valmistuskustannusten alan johtava ennustaja arvioi sähköautojen hintojen olevan kilpailukykyisiä polttomoottoriautojen kanssa 2020-luvun puolivälissä.

Uusi supersykli

Keskustelu sähköautojen vaikutuksesta raaka-ainemarkkinoihin keskittyy usein vain öljyyn. Koska tulokkaat eivät tarvitse bensiiniä ja noin neljäsosa poratusta raakaöljystä päätyy jossain muodossa henkilöautoihin, öljyn kysynnän uskotaan sähköistymisen myötä romahtavan.

Keskustelu on kuitenkin harhaanjohtavaa. Öljyn tulevaisuuteen liittyy monia epävarmuuksia, mutta sähköautot eivät kuulu niistä tärkeimpiin. Tällä hetkellä käytössä olevat noin kolme miljoonaa sähköautoa korvaavat alle 60 000 barrelia öljyn kysynnästä per päivä. Tämä vastaa noin 0,06 prosenttia kokonaiskysynnästä.

Öljyn tulevaisuuteen liittyy monia epävarmuuksia, mutta sähköautot eivät kuulu niistä tärkeimpiin.

Jos mainitun IEA:n ennusteen ylin taso kävisi toteen, sähköautot syrjäyttäisivät vuoden 2025 raakaöljymarkkinan 100 miljoonan barrelin päiväkysynnästä 1,4 prosenttia. Käsitystä luvun mittaluokasta antaa vaikkapa se, että viime vuonna raakaöljyn kokonaiskysyntä kasvoi noin 1,7 prosenttia. Toisen ennusteen mukaan, vaikka vuoteen 2030 mennessä 90 prosenttia uusista myydyistä autoista olisi sähköisiä, raakaöljyn kulutus nousisi vuoteen 2040 mennessä silti vain 10 prosenttia nykyistä korkeammalle.

Öljyn sijaan sähköautojen vaikutus raaka-ainemarkkinoilla näkyy metalleissa. Sähköauton valmistaminen vaatii polttomoottoriautoja selvästi enemmän metalleja – keskimäärin 84 kiloa kuparia, 30 kiloa nikkeliä ja 8 kiloa kobolttia. Tähän päälle tulee tietysti latausverkon vaatimukset.

Raaka-ainetuottaja Glencoren tilaaman ennusteen mukaan sähköautot lisäävät esimerkiksi koboltin kysyntää 314 000 tonnilla vuodessa vuoteen 2030 mennessä. 314 000 tonnia vastaa mykistävää 332 prosenttia koboltin nykytuotannosta.

Kobolttimarkkinan ennustetaan kääntyvän alijäämäiseksi 2020-luvun alkupuolella. Päinvastoin kuin monien muiden raaka-aineiden kohdalla, koboltin tuotanto on äärimmäisen keskittynyttä – suurimmaksi osaksi maailman toiseksi köyhimpään valtioon eli Kongon demokraattiseen tasavaltaan.

Toisin kuin vaikkapa öljyllä tai kuparilla, koboltilla ei ole vilkkaita maailmanmarkkinoita, jotka mahdollistaisivat investoinnit uuteen tuotantoon kysynnän kasvaessa. Muista tärkeistä akkujen raaka-aineista, kuten litiumista, koboltin erottaa se, että koboltti on kaivosten sivutuote. Tämä tarkoittaa, että investoinnit koboltin lisätuotantoon ovat vaikeammin rahoitettavissa vaikka hinta nousisikin.

Koboltin saatavuus on sähköautojen tulevaisuuden ennustajien suurimpia huolenaiheita, sillä sen äkillinen hinnannousu voi puolestaan pysäyttää sähköautojen kustannuskehityksen. Viime vuonna koboltin hinta nousi 130 prosenttia. Tiedetään, että jo nyt metallien saatavuus on hidastanut Teslan tuotantolinjoja.

Sähköautojen nousu lisää myös muiden metallien kysyntää voimakkaasti. Erään ennusteen mukaan kuparin kysyntä voi tuplaantua vuoteen 2035 mennessä, mikä voi tarkoittaa uutta kulta-aikaa monikansallisille raaka-ainetuottajille sekä runsasta lisärahoitusta raaka-aineita vieville, pääasiassa kehittyville maille.

Konsulttiyritys Capital Economics arvioi, että sähköautot voivat olla käynnistämässä seuraavaa raaka-ainemarkkinoiden supersykliä. Supersykli tarkoittaa ennakoitua suurempaa kysyntää raaka-aineille, jolloin niiden hinta nousee ja vasta hinnannousun aikaansaamat investoinnit lisätuotantoon saavat hinnat laskusuuntaan, ja sykli päättyy.

Edellinen supersykli alkoi vuosituhannen alussa, kun Kiina integroitui maailmantalouteen ja jossa sen osuus esimerkiksi globaalista kuparin ja teräksen kulutuksesta nousi viidesosasta noin puoleen reilussa 15 vuodessa.

Kiina on erityistapaus

Uusien menestystuotteiden nousua saati supersyklien alkua on vain harvoin osattu nähdä etukäteen. Miksi uskoa siis rohkeisiin sähköautoennusteisiin? Lyhyt vastaus on Kiina. Tähän on kolme syytä. Ensinnäkin maan viranomaiset näkevät sähköautot ratkaisuna paikallisiin päästöihin. Vaikka noin 70 prosenttia kiinalaisesta sähköstä tuotetaan yhä hiilellä (mikä tekee sähköautoista hyvin kyseenalaisen keinon ilmastonmuutoksen torjuntaan), sähkölaitokset sijaitsevat autoja kauempana väestökeskittymistä.

70 prosenttia kiinalaisesta sähköstä tuotetaan yhä hiilellä.

Toinen syy on teollisuuspolitiikka. Sähköautojen nopea kehitys tarjoaisi teoriassa ratkaisun myös kotimaisten polttomoottoriautojen heikkoon kilpailukykyyn.

Kolmas tekijä on öljyn tuontiriippuvuus, joka on yhä noin 6–7 prosentin vauhtia kasvavassa ja ripeästi keskiluokkaistuvassa taloudessa jatkuva huolenaihe. Noin kaksi kolmasosaa Kiinan käyttämästä raakaöljystä on tuontitavaraa ja noin puolet siitä tulee Lähi-idästä. Kiinan heikon oman öljyntuotannon vuoksi tuontiriippuvuus voi nousta jopa 80 prosenttiin vuoteen 2030 mennessä.

Vaikka sähköautojen vaikutus globaaliin öljynkulutukseen on todennäköisesti pieni, ripeä yleistyminen Kiinassa voi hillitä maan riippuvuutta etenkin Malakansalmen läpi kuljetetusta öljystä. Salmi on yksi globaalin rahtiliikenteen haavoittuvaisimmista pullonkauloista, ja Kiinan presidentti Hu Jintao puhuikin jo vuonna 2003 “Malakan dilemmasta”.

Kiina edustaa jo nyt lähes puolta maailman sähköautomarkkinoista. Kokonaisluku kuitenkin kätkee alleen sen, että maailmassa on oikeastaan kaksi sähköautomarkkinaa – rikas maailma tesloineen sekä Kiina, jonka johtavia valmistajia, kuten GAD ja BYD, vain harva länsimaalainen tunnistaisi.

Metodina Kiinalla on aggressiivinen teollisuuspolitiikka. Peking paitsi suojelee omia autonvalmistajiaan ulkomaiselta kilpailulta, myös pakottaa valmistajia täyttämään sähköautojen valmistuskiintiöitä kuluttajien mieltymyksistä tai kannattavuudesta välittämättä.

Kiinan virallinen tavoite on seitsemän miljoonaa uutta myytyä sähköautoa vuonna 2025. Tällä hetkellä lukumäärä on noin puoli miljoonaan myytyä autoa. Tavoite on rohkea ja vaatii huiman, noin 30-40 prosentin vuosittaisen kasvun. Toisaalta esimerkiksi vuosina 2016-2017 myytyjen sähköautojen määrä tuplaantui – esimerkiksi Yhdysvalloissa kasvuvauhti oli ”vain” 20 prosenttia.

Keskusjohtoisuus auttaa uuden teknologian käyttöönotossa. Latausasemien rakentaminen, joka on yksi sähköautoilun yleistymisen hidasteista länsimaissa, hoidetaan Kiinassa pääosin keskushallinnon asettamilla kiintiöillä ja rahoituksella. Yli puolet maailman latausasemista onkin Kiinassa.

Latausasemiakin tärkeämpää on se, että sähköautojen kohdalla kiinalaisilla yrityksillä on jo etulyöntiasema. Kaksi maailman viidestä suurimmasta akkuvalmistajasta on kiinalainen. Akkujen ja sähköautojen valmistajat saavat tullisuojan lisäksi suoraa tukea – niin paljon, että eräät analyytikot esittävät, että raju keskushallinnon tukema sähköautojen polkumyynti Kiinasta globaaleille markkinoille jopa pysäyttää alan tuotekehityksen.

Alaa seuraavat huomaavat yhtäläisyyksiä aurinkopaneelimarkkinoiden kanssa. Finanssikriisin aikoihin Kiinan keskushallinto syötti noin 18 miljardia dollaria aloituspääomaa aurinkopaneelien valmistajille, jotka se antoi kasvaa rauhassa kotimarkkinoilla ennen laajentumista ulkomaille. Vuoteen 2015 mennessä seitsemän kymmenestä suurimmasta paneelivalmistajasta oli jo kiinalaisia.

Kiinalaiset sähköautovalmistajat ovat olleet tiettävästi myös muita vikkelämpiä lukitsemaan koboltin kaltaisia raaka-aineita tulevaisuuden varalle. Koska valmistajat ovat valtio-omisteisia, sitoo toimitusketju myös virallisen Kiinan entistä tiukemmin raaka-aineiden lähtömaihin.

Sähköautot ovat osa Kiinan Made in China 2025 -strategiaa, jossa valtio pyrkii luomaan korkean teknologian yrityksiä, joiden tuotanto ja tuotekehitys sijaitsevat Kiinassa mutta jotka kilpailevat globaaleilla markkinoilla.

Aggressiivisen kilpailun uhka on huomattu myös Donald Trumpin hallinnossa. Vaikkei Kiina myy käytännössä lainkaan sähköautoja Yhdysvaltain markkinoille, sähköautot ovat yksi kohteista maiden välisessä (verbaalisessa) kauppasodassa. Litium ja koboltti ovat Yhdysvaltain kansallisen turvallisuuden kannalta tärkeimpien mineraalien listalla .

Jännitteitä on synnyttänyt myös kiinalainen sääntely, joka käytännössä pakottaa ulkomaiset autonvalmistajat jakamaan teknologiansa paikallisten kumppaneiden kanssa vastineeksi pääsystä Kiinan valtaville markkinoille.

Kiinan tavoite on saavuttaa sähköautojen sarjassa se, mistä se polttomoottoreissa myöhästyi 1900-luvulla.

Kiinan keskusjohdon tavoite on siten luoda kansainvälisestikin kilpailukykyisiä sähköautojen valmistajia suojeltujen kotimarkkinoiden turvin – siis saavuttaa sähköautojen sarjassa se, mistä se polttomoottoreissa myöhästyi 1900-luvulla.

Uudet Rockefellerit

Yksi globalisaation vaiheista voitaneen katsoa päättyneen, kun Kiina lupaa valtion päätöksellä ostaa ”merkittävästi” lisää hyödykkeitä Yhdysvalloista – päätös, joka on perinteisesti kuulunut yksittäisille yrityksille. Politiikka näyttää nyt pyrkivän ohjaamaan maailmantalouden virtoja entistä tiukemmin.

Sähköautoista näyttää tulevan Kiinan valitun politiikan myötä yksi tulevaisuuden raaka-ainemarkkinoita määrittävistä trendeistä. Kuten suuret muutokset aina, sähköautoistuminen luo voittajia ja häviäjiä. Jos ennuste uudesta supersyklistä pitää paikkaansa, sen seurauksena olisi todennäköisesti esimerkiksi kasvava taloudellinen epätasa-arvoisuus maiden sisällä.

Jos sähköautojen toimitusketju seuraa öljyn historiaa ja synnyttää oman Standard Oilin, kuka pystyy pilkkomaan sen?

Myös yritysmaailmassa trendi näyttää osoittavan kohti keskittyneempiä toimitusketjuja. Esimerkiksi kuparin valmistuksessa yhdellä kansainvälisellä pörssiyrityksellä, Glencorella, arvioidaan olevan 40 prosentin markkinaosuus vuoteen 2020 mennessä. Kiinan valtio-omisteisten yritysten työntyminen syvemmälle raaka-aineiden tuottajamaihin näyttäisi väistämättömältä, mikä kaventanee näiden maiden poliittista liikkumavaraa. Kysymys kuuluu; jos sähköautojen toimitusketju seuraa öljyn historiaa ja synnyttää oman Standard Oilin, kuka pystyy pilkkomaan sen?

{kind=link}

Lisättävää?

Ylläpito tarkistaa kommentit ennen julkaisua. Sähköpostiosoitettasi ei julkaista.