On vain yksi venäläisestä energiasta riippuvainen maa

Vesa Ahoniemi | 02.11.2016

Rosneftin hallituksen puheenjohtaja Igor Setšin esittele presidentti Vladimir Putinille yhtiön jalostamoa Tuapsessa. Lähde: Kremlin.ru.

Venäjän maakaasu on kristallisoitunut julkiseen tajuntaan Kremlin ulkopolitiikan välineenä. Kuvan vakiintumista on edistänyt erityisesti Nord Stream 2 -hanke, jonka myötä maakaasuputkien käyttöasteet sekä transit-reittien kannattavuudet ovat nousseet julkiseen keskusteluun. Vähemmälle huomiolle jää yleensä Venäjän öljy, jota pidetään kaupantekona ilman suurempaa poliittista ulottuvuutta. Onko jaottelulle perustetta, vai onko koko debatti päätynyt liioittelemaan Venäjän “energia-aseen” tehoa?

Energialonkerot

Vanhan sanonnan mukaan Kremlille öljy on ulkomaanvaluutan ja maakaasu vaikutusvallan hankkimista varten. Maakaasulla pyritään lisäämään vaikutusvaltaa erityisesti Euroopassa. EU:n maakaasusta yli 30 prosenttia tulee Venäjältä, ja osuus on kasvussa. Toimitushäiriöihin varautuakseen EU on suorittanut stressitestejä ja panostaa satoja miljoonia uuteen infrastruktuuriin.

Raakaöljystään EU tuo rajojensa ulkopuolelta melkein 90 prosenttia, josta 30 prosenttia suoraan Venäjältä sekä meritse että putkia pitkin. Tuontiriippuvuus on sikäli samansuuntainen maakaasun kanssa, että EU:n oma öljyntuotanto on viime vuosina tasaisesti laskenut, mikä melko vakaan kysynnän kanssa on johtanut tuontiriippuvuuden nousuun. Suurin yksittäinen raakaöljyn toimittaja EU-alueelle on valtionyhtiö Rosneft 20 prosentin osuudella. Samoin kuin kaasun osalta Venäjän markkinaosuus vaihtelee suuresti maittain. Esimerkiksi Suomen raakaöljystä viime vuonna 68 prosenttia oli peräisin itänaapurista, sitä edellisenä jopa 76 prosenttia.

Maakaasuun kiinnitetystä huomiosta poiketen öljyn osalta esimerkiksi Euroopan komission vuoden 2014 energiaturvallisuusstrategia tyytyy kuuluttamaan keskustelua suuren Venäjä-riippuvuuden vähentämisestä. Energiaunionista vastaavan varapuheenjohtajan Maroš Šefčovičin puheissa öljy ei myöskään juuri esiinny.

Venäjä on siis valtavan suuri toimija sekä Euroopan maakaasu- että raakaöljymarkkinoilla, mutta lännessä vain ensin mainittu tupataan nähdä poliittisena – öljy sen sijaan on lähempänä neutraalia kaupankäyntiä. Venäjän sisäisessä kehityksessä vastaavaa erottelua ei esiinny.

Järjestys kaaoksesta

Öljy- ja kaasuteollisuus selvisivät Neuvostoliiton hajoamisesta eri tavoin. Gazprom syntyi, kun Neuvostoliiton maakaasuministeriö yksityistettiin. Jättimäisen, noin 160 000 kilometriä pitkän putkiston sekä kaasun tuhansien tuotanto- ja prosessointilaitosten uusiksi omistajiksi tulivat tuiki tavalliset venäläiset sekä Venäjän valtio. Koska maakaasu oli ja on yhä venäläisten kotien tärkeimpiä lämmitystapoja, Gazpromin täydellistä pilkkomista öljyteollisuuden tapaan ei kaaoksen ja toimituskatkosten pelossa edes harkittu, ja yhtiön johtaminen on pidetty jo Boris Jeltsinin presidenttikausista alkaen tiukasti Kremlin otteessa.

Siinä missä Gazprom on edustanut jatkuvuutta ja vaalinut perintöään ministeriönä, Rosneft, nykyisin Venäjän suurin raakaöljyntuottaja, syntyi kaaoksessa. Alunperin se perustettiin vuonna 1992 hallitsemaan viimeisiä yksityistämättömiä Neuvostoliiton öljyministeriön rippeitä ympäri Länsi-Siperiaa ja Pohjois-Kaukasiaa. Sen onni kuitenkin kääntyi 2000-luvulla. Vallan keskittyminen Kremliin Vladimir Putinin presidenttikausilla tarkoitti Venäjän öljyteollisuudelle ennen muuta Rosneftin voittokulkua yhdeksi maailman arvokkaimmista öljy-yhtiöistä.

Eräänlainen lähtölaukaus Rosneftin nousulle oli, kun se riensi pääministeri Putinin avuksi Tsetseniaan vuonna 1999 ja auttoi käytännössä synnyttämään alueen nykyisen valtatasapainon käynnistämällä Tsetsenian öljyntuotannon. Vähitellen Venäjän parhaimmat öljykentät omistaneet Juganskneftegaz, Jukos, TNK-BP ja monet muut sulautettiin enemmän tai vähemmän ”hallinnollisten resurssien”, siis viranomaisten, tuella Rosneftiin. Prosessi jatkuu yhä: seuraavana vuorossa on maan kuudenneksi suurin raakaöljyn tuottaja Bashneft.

Verotuksen ja ruplan siunaus

Kremlin suhde öljyyn on kuitenkin kaksijakoinen – toisaalta se haluaa luoda Rosneftista Norjan Statoilin kaltaisen modernin öljy-yhtiön, joka valtio-omisteisuudestaan huolimatta toimii kansainvälisesti ja käyttää uusimpia teknologioita. Yhtäältä taas öljy, etenkin raakaöljyn vienti, on valtiolle elintärkeä verotulojen lähde, lypsylehmä, mikä asettaa valtion ja öljy-yhtiöiden intressit vastakkain.

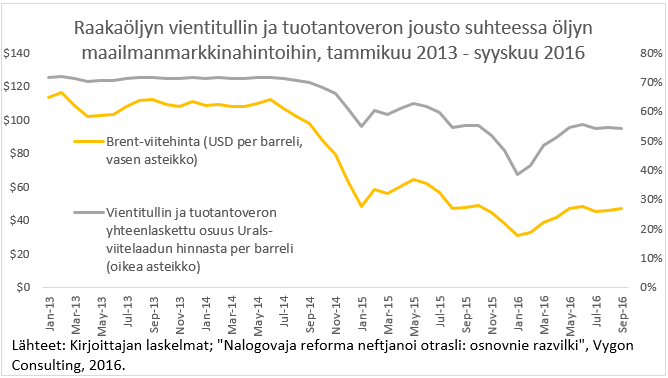

Lypsylehmää ei kannata teurastaa, ja siksi Venäjällä raakaöljyn verotuksen pääkomponentit, tuotantovero ja vientitulli, joustavat dramaattisesti maailmanmarkkinahintojen sekä ruplan dollarikurssin mukaan. Esimerkiksi kesäkuussa 2014 valtio kahmaisi näillä kahdella verolla noin 72 prosenttia viedyn Urals-tynnyrin hinnasta, mutta tammikuussa 2016 se tyytyi alle 40 prosenttiin. Vaikutus valtion finansseihin on valtava, sillä näiden kahden veron tuotto vastaa noin puolta Venäjän federaatiobudjetin tuloista.

Käytännössä jousto tarkoittaa sitä, että kun öljyn maailmanmarkkinahinta laskee, valtio ottaa öljy-yhtiöiden sijasta iskun vastaan, ja toisaalta kun öljy kallistuu, valtio kahmii suurimman hyödyn.

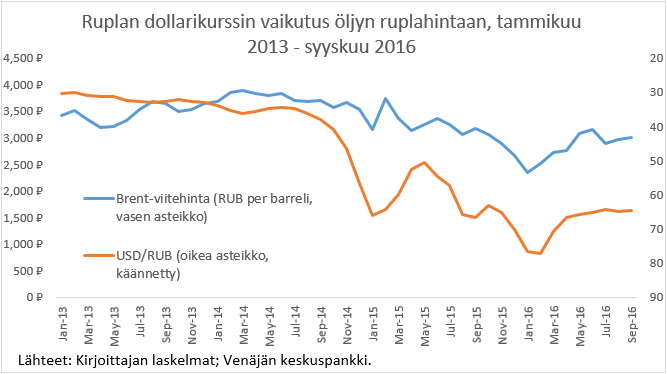

Verojen lisäksi rupla tarjoaa suojaa venäläisille öljy-yhtiöille, sillä sen kurssilla on vahva negatiivinen korrelaatio raakaöljyn hinnan kanssa, mikä puolestaan johtuu öljy-yhtiöiden suuresta painoarvosta maan valuuttamarkkinoilla. Voikin sanoa, että yhtiölle, jonka menot ovat ruplissa ja tulot dollareissa, öljyn hinta ei ole pudonnut kuin hieman – tarkalleen ottaen 38 prosenttia kesäkuun 2014 ja tammikuun 2016 välillä. Samassa ajassa dollarihintainen Brent menetti arvostaan yli kaksi kolmannesta.

Joustava verotus suojaa Venäjän öljyteollisuutta kansainväliseltä raaka-aineteollisuuden investointisykliltä – niin hyvässä kuin pahassakin. Alhaisten hintojen tuskalta säästymisen vastapainona on raskas verotaakka hyvinä aikoina. Tämä yhdessä tulo- eikä tulosperusteisen yritysverotuksen kanssa ohjaa yhtiöitä maksimoimaan nykyisten kenttiensä tuotantomäärät, ei investoimaan uuteen tuotantoon. Venäjän viimeaikaiset raakaöljyn tuotantoennätykset ovatkin syntyneet puristamalla enemmän öljyä vanhoilta tuotantoalueita.

Yksi veromallin seurauksista on öljyntuotannon politisoituminen – uusia investointeja syntyy vain asettamalla poikkeuksia rankkaan verotukseen, jos silloinkaan. Jo nyt esimerkiksi monet offshore-alueet on vapautettu vientitullista, mutta investoinnit uusiin alueisiin ovat jääneet vähäisiksi. Joka tapauksessa raakaöljyn tuotannon tason määrittää Venäjällä nimenomaan verotus, ei maailmanmarkkinahinnat.

Veromalli selittää myös sen, miksi Venäjän poliittisen johdon ja Rosneftin lausunnot maan osallistumisesta OPEC-kartellin toimintaan ovat jatkuvasti ristiriidassa – korkeampi hinta helpottaisi valtion taloudellista asemaa, mutta tuotannon leikkaaminen olisi Venäjän öljyalalle vaikeaa paitsi geologisista ja logistisista syistä myös siksi, että verotus ei kompensoisi menetettyä volyymiä.

Vihollinen porteilla

Kremlin kuva Venäjästä vihollisten piirittämänä uhrina ulottuu myös öljyn maailmanmarkkinoihin. Muutamaa kuukautta sen jälkeen kun raakaöljyn hinta romahti vuonna 2014, presidentti Putin vihjaisi kansainväliselle lehdistölle, että kyse voi olla Saudi-Arabian ja Yhdysvaltain juonittelusta. Jokainen liuskeöljyn ja -kaasuntuotannon vaaroista huolestunut on voinut viime vuosien aikana turvautua Venäjän valtiomedian RT:n raportteihin maanjäristyksistä, myrkytetyistä pohjavesistä ja astman yleistymisestä. Vesisärötystä vastustavat aktivistit etenkin entisen itäblokin alueella ovat voineet luottaa myös Kremlin rahalliseen tukeen. (Vähemmän ääntä pidetään siitä, että vesisärötystä käytettiin Venäjällä kaupallisesti jo vuonna 1989, ja Rosneft itse peri teknologian Jukosilta.)

Viholliskuva kattaa paitsi muut tuottajat myös itse öljymarkkinoiden rakenteet. Yli kolme neljäsosaa maailman myydystä raakaöljystä hinnoitellaan suhteessa Brent-viitehintaan. Raakaöljylaatuja on maailmassa useita satoja, ja niistä raskaammat ja rikkipitoisemmat merkataan useimmiten alennuksella Brenttiin ja puolestaan kevyemmät ansaitsevat preemion. Venäjän ensisijainen vientilaatu on Urals, joka on keskiarvoa hieman raskaampi.

Presidentti Putin onkin ollut tiettävästi jo pitkään turhautunut Urals-laadun Brenttiä alempaan hintaan, ja nykyinen budjettia kurittava öljyale saikin Pietarin raaka-ainepörssin jouduttamaan valmisteluja Venäjän oman viitehinnan perustamiseksi. Sen pohjalle on suunniteltu dollaripohjaisilla Urals-futuureilla, siis pörsseissä laajalti ostetuilla ja myydyillä toimitussopimuksilla, käytävän kaupan käynnistämistä marraskuun 2016 lopulta alkaen. Tulevaisuudessa tarjolle tulisi mahdollisesti myös ruplissa hinnoiteltuja tuotteita.

Lokakuun alkuun mennessä kuitenkaan yksikään ulkomaalainen toimija ei ollut tiettävästi rekisteröitynyt futuurien ostajaksi tai myyjäksi, ja projektin ympärillä vellookin skeptisyyden verho. Epäselvää on muun muassa se, että jos uuden viitehinnan tarkoitus on todistaa Urals-laadun olevan nykyistä arvokkaampi, miksi yksikään ostaja haluaisi osallistua sillä käytävään kauppaan.

Käsi kädessä

Paitsi maan sisäpolitiikassa, käytännössä myös Venäjän energiaulkopolitiikassa öljyn ja kaasun käyttöä on vaikea erottaa. Esimerkiksi Baltian maiden itsenäisyyden ensimmäisinä vuosina Venäjä katkaisi maista useasti sekä kaasu- että öljytoimitukset. Nykyään ulkopoliittisia ulottuvuuksia löytyy venäläisyritysten ja -liikemiesten toimista useissa niistä EU-maista, joissa läpinäkyvyys on yhä heikkoa ja korruptio yleistä – esimerkiksi Ukrainan kriisin rahoittamisestaan otsikoihin noussut Konstantin Malofeev on jo pitkään tavoitellut omistuksia energia- ja myös media-alan yrityksissä unionin köyhemmissä osissa.

Maakaasussa nähdyt poliittis-taloudelliset kiistat transit-maksuista ovat niin ikään yleisiä Venäjän öljyviennissä. Yksi maan pisimmistä projekteista on vähentää raakaöljyn ja öljytuotteiden kauttakulkua Baltian satamien kautta ja keskittää se omiin Itämeren satamiinsa – Primorskiin, Pietariin, Ust-Lugaan ja Visotskiin.

Toinen esimerkki kytevien transit-kiistojen leimahduksista on lokakuulta 2016, jolloin Moskova pääsi vihdoin sopimukseen Minskin kanssa, joka uhkasi tuplata perimänsä raakaöljyn transit-maksun ellei Venäjä lisäisi raakaöljyn toimituksia ja alentaisi maakaasun hintaa.

Perusteeton kahtia jako

Miksi sitten Euroopan riippuvuus Venäjän politisoituneesta öljystä ei tunnu huolettavan Brysseliä tai muita rikkaiden EU-jäsenmaiden päättäjiä? EU-komission vuoden 2014 raportti energiaturvallisuudesta toppuuttelee huolia osoittamalla, että raakaöljymarkkinat ovat maailmanlaajuiset ja likvidit, ja toimitukset suoritetaan usein meritse ilman rajoittavia putkia. Siispä yksi tärkeäkin toimittaja on mahdollista korvata kohtuullisin kustannuksin toisella – Urals-laadun tapauksessa esimerkiksi Iranin Lightilla. Hintapiikeillä on myös vaikea yrittää vaikuttaa kohdemaahan, jos vastaavaa raaka-ainetta on joka tapauksessa tarjolla maailmanmarkkinahintaan, jota kilpailijatkin maksavat.

Komissio on tietysti päätelmässään oikeassa. Se myös uskoo samalla lääkkeellä, siis toimivilla markkinoilla ja paremmalla infrastruktuurilla, haalenevan myös maakaasutoimituksiin liittyvät haavoittuvuudet. Maakaasun toimitusvarmuuden osalta parannettavaa on pääasiassa samoissa unionin itäosan maissa, joiden energiayritykset ovat myös öljyn osalta tiiviissä kytköksissä Venäjään. Kaasun toimitusvarmuus EU:ssa onkin alueellisesti rajoittunut ja viime vuosina vähentynyt, huoli.

Paitsi infrastruktuuri myös EU:n kaasumarkkinoiden rakenteet ovat viime vuosina kehittyneet valtavaa vauhtia. Treidatun kaasun – siis sellaisen, joka on tuottajan ja kuluttajan välissä vaihtanut omistajaa avoimilla markkinoilla – osuus kulutuksesta on vahvassa kasvussa. Venäjän ja Euroopan maakaasukaupan pääasiallisinta politisoijaa, öljyyn sidottuja hintoja, käytettiin viime vuonna enää 30 prosentissa Euroopan kulutetusta kaasusta, verrattuna 78 prosenttiin vuonna 2005.

Markkinahintojen osuus on noussut samana aikana 15 prosentista 64:ään prosenttiin. Arviolta 70 prosenttia Gazpromin, joka on osapuoli yli puolessa Euroopan pitkistä toimitussopimuksista, myymästä kaasusta on markkinahintaista.

Kaasunkysynnän sydänalueella Belgiassa, Ranskassa, Saksassa, Hollannissa ja Britanniassa öljyyn sidotut hinnat, joiden syntyä kylmän sodan aikana perusteltiin vapaiden kaasumarkkinoiden puutteella, ovat jo liki kadonneet.

EU-alueella sijaitseva yhteenlaskettu kapasiteetti tuoda nesteytettyä maakaasua eli LNG:tä meritse on jo noin viidenneksen suurempi kuin Gazpromin vuosittainen myynti Eurooppaan. LNG-tuonnilla on ollut suuri vaikutus paitsi energiaturvallisuuteen myös kaasun hintaan esimerkiksi Liettuan tapauksessa, joka investointipäätöksen LNG-terminaaliin tehtyään sai Gazpromilta yli 20 prosentin hinnanalennuksen – siis ennen yhdenkään tankkerin saapumista.

Globaalien LNG-markkinoiden nousu johtanee globaalin kaasunhinnan syntyyn ja kiihtyvään markkinaesteiden väistymiseen. Perusteet, joiden mukaan maakaasu tulisi nähdä poliittisempana kuin öljy, ovatkin vähissä.

Katse nykyhetkeen

Kuten julkisessa keskustelussa osataan muistuttaa, Kreml näkee energiansa sisä- ja ulkopoliittisena vipuvartena – olivatpa maailmanmarkkinat sitten kuinka toimitusvarmat hyvänsä.

Se, että energia on Venäjälle poliittista, on itsestäänselvyys. Venäjän poliittinen järjestelmä rakentuu raaka-aineista, erityisesti öljystä ja kaasusta, saatavien rent-tulojen varaan. Järjestelmä ei ole poliittisia muutoksia karttavalle hallinnolle niin epäedullinen kuin usein luullaan, mutta riippuvuus johtaa refleksinomaiseen epäluuloon markkinoita kohtaan ja haluun kontrolloida ja käyttää hyväkseen näiden raaka-aineiden kauppaa ulko- ja sisäpoliittisiin tarkoituksiin.

Poliittisuus ei kuitenkaan tarkoita sitä, että Venäjällä olisi yliote sen asiakkaistaan, eikä näin olettava analyyttinen kehys sovi 2010-luvulle. Kaasumarkkinoiden globalisaatio, markkinahinnoittelun avautuminen ja toimitusvarmuuden parantuminen tekevät vanhasta tavasta hahmottaa Venäjän energiaulkopolitiikkaa, jossa maat kamppailevat kroonisen niukkuuden keskellä Moskovan ”suosituimmuusasemasta” ja jossa Gazprom havittelee epämääräistä ”dominanssia”, käyttökelvottoman.

Yksi esimerkki ylläolevan paradigman toivottomuudesta on monien kommentoijien huoli Ukrainan jäämisestä ”yksin” Venäjän laupeuden armoille, jos Nord Stream 2 toteutuu. Vähemmän tunnettua on se, että Ukrainan Naftogaz ostaa nykyään suurimman osan tarpeestaan Keski-Euroopan hubeista, joiden kaasusta valtaosa on peräisin Venäjältä. Naftogaz ei ole kääntynyt Euroopan markkinoille siksi, että valtion päämiehet tai -naiset näin sopivat, vaan koska Euroopassa kaasu on useimmiten sille halvempaa.

Yksinomaan Venäjän energian poliittisia ulottuvuuksia tuijottava katsantokanta nielaisee koko sektorin omaan vaihtoehtoiseen todellisuuteensa. Unohtuu, mitä maakaasu – ja kuten tässä tekstissä on tuotu esiin, myös öljy – niinikään ovat: maailmanlaajuisesti ostettuja ja myytyjä raaka-aineita, joiden markkinoiden lainalaisuudet eivät tottele poliitikkojen mahtikäskyjä, niin hyvässä kuin pahassakaan.

{kind=link}

Lisättävää?

Ylläpito tarkistaa kommentit ennen julkaisua. Sähköpostiosoitettasi ei julkaista.